主页 > 苹果版imtoken钱包下载官网 > DeFi 中的银行挤兑:Iron Finance 惨败的教训

DeFi 中的银行挤兑:Iron Finance 惨败的教训

那么,DeFi 中的第一个大规模银行挤兑是如何发生的?为什么创建一个高效的算法稳定币这么难?我们可以从 Iron Finance 惨败中学到什么?您将在本文中找到这些问题的答案。

算法稳定币

Iron Finance 最初于 2021 年 3 月在币安智能链上推出,旨在为部分抵押的算法稳定币创建生态系统。

众所周知,构建算法稳定币非常困难。大多数项目要么完全失败,要么没有受到维持与美元挂钩的努力的影响。因此,构建算法稳定币已成为 DeFi 的圣杯之一。

实施算法稳定币显然会彻底改变我们今天所知的 DeFi 空间。

当前的生态系统严重依赖于具有重大权衡的稳定币。它们仍然以中心化或资本效率低下为代价与美元挂钩。

例如,USDC 或 USDT 的托管是完全中心化的。另一方面,像 DAI 或 RAI 这样的稳定币需要大量抵押品,这使得它们的资本效率低下。

IronFinance 试图通过创建部分抵押的稳定币 - IRON 来解决这些问题。

钢铁金融

尽管在此过程中出现了一些小问题,例如 IRON 在短时间内与美元脱钩或 ValueDeFi 漏洞影响了部分 Iron Finance 用户,但该协议仍在继续发展和向前发展。

回想起来bsc是什么币合法吗,从这些问题中恢复过来很可能对协议设计产生了错误的信心,因为它的用户认为他们正在构建一个“经过实战考验”的项目。

2021 年 5 月,IronFinance 扩展到 Polygon 并开始获得关注。

协议中锁定的总价值迅速从数百万美元增加到数十亿美元,在最终崩溃之前超过了 20 亿美元。就在上周,Iron Finance 在 Polygon 协议上的原生代币 TITAN 从 10 美元涨到了 64 美元,导致银行挤兑。

这种抛物线式增长主要是由极高的农业产量以及随后对 TITAN 和 IRON 代币的高需求推动的。通过提供稳定币流动性对,单产农户可以享受大约 500% 的 APR:IRON/USDC 和 TITAN/MATIC 等波动较大的货币对的 APR 约为 1700%。

为了进一步推动这种抛物线式增长,著名投资人 Mark Cuban 在他的博客文章中提到了 IronFinance。这进一步使该项目合法化并引起了更多关注。

2021 年 6 月 16 日,该协议经历了大规模的银行挤兑,导致 TITAN 的价格暴跌至 0,并导致数千人遭受重大经济损失。

在我们开始展开所有导致 IronFinance 倒闭的事件之前,让我们尝试了解该协议是如何构建的。

值得注意的是,审查项目的设计很重要,包括那些失败的项目,因为它可以让我们更好地了解 DeFi 中哪些有效,哪些无效。它还可以更轻松地评估经常重用现有系统的许多元素的新协议。

协议设计

IronFinance 协议围绕 3 种代币设计:

在多边形上 USDC 和 TITAN 或 BUSD 和 STEEL 在 BSC 上的组合旨在允许协议随着时间的推移减少稳定币抵押品的数量,从而允许 IRON 被部分抵押,从而提高资本效率。

该协议在两个平台上的工作方式相似,尽管它在 Polygon 和 BSC 上使用不同的代币bsc是什么币合法吗,因此为了进一步简化本文,我将跳过解释中的 BSC 代币 BUSD 和 STEEL。

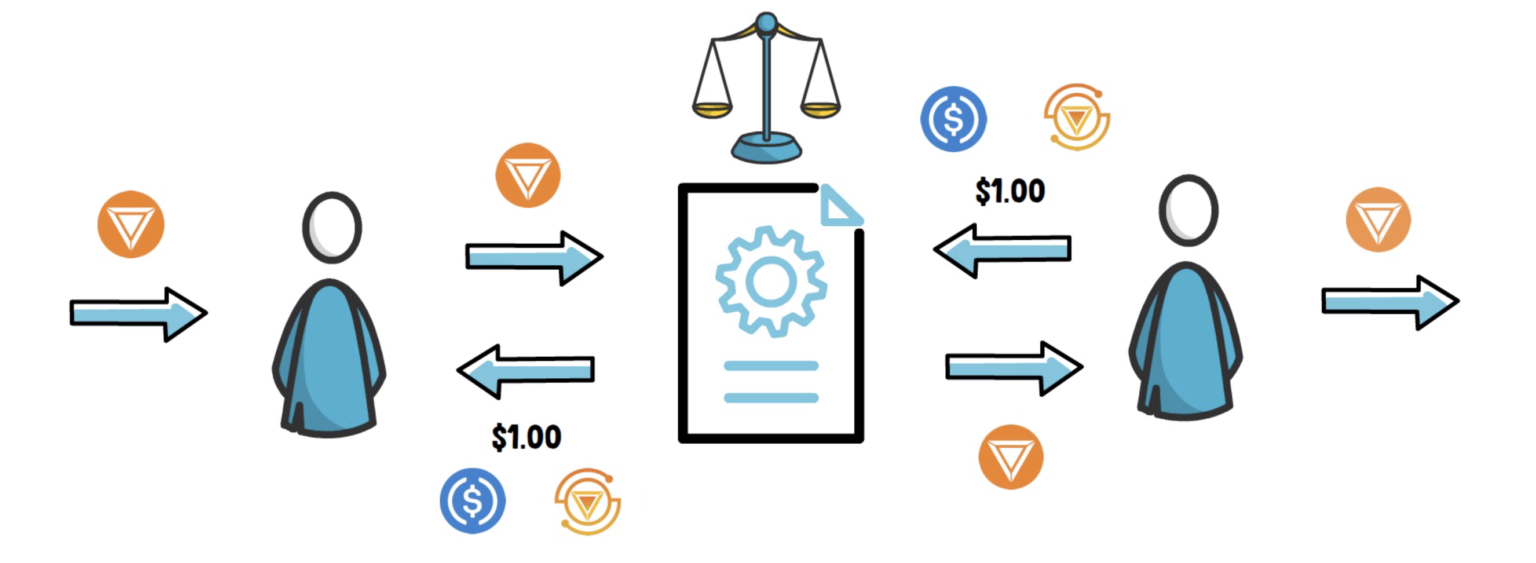

为了实现 IRON 代币的价格稳定,该协议引入了依赖于市场激励和套利者的 IRON 铸造和赎回机制。

只要 IRON 代币的价格低于 1 美元,任何人都可以在公开市场上以价值约 1 美元的价格在 USDC 和 TITAN 的组合中购买它。

只要 IRON 代币的价格超过 1 美元,任何人都可以用价值约 1 美元的 USDC 和 TITAN 铸造新的 IRON 代币,并在公开市场硬币上出售新铸造的 IRON 代币,将 IRON 的价格推回 1 美元。

为了更好地理解铸造和赎回过程,我们必须引入目标抵押率(TCR)和有效抵押率(ECR)的概念。

铸造函数使用目标抵押比率来确定铸造 IRON 所需的 USDC 和 TITAN 之间的比率。

例如,假设 TCR 为 75%。在这种情况下,铸造 IRON 所需的 75% 的抵押品将来自 USDC,25% 将来自 TITAN。

协议从 100% TCR 开始,随着时间的推移逐渐降低 TCR。

TCR 可以根据 IRON 价格增加或减少。一方面,如果 IRON 的时间加权平均价格大于 1 美元,则 TCR 会下降。另一方面,如果 IRON 的时间加权平均价格低于 1 美元,则增加 TCR。

赎回机制在赎回IRON时使用有效抵押比率来确定USDC和TITAN之间的比率。 ECR 的计算方法是当前 USDC 抵押品除以 IRON 总供应量。

如果 TCR 低于 ECR,则协议有多余的抵押品。另一方面,如果 TCR 高于 ECR,则说明协议抵押不足。

例如,如果 ECR 为 75%,则每次赎回 IRON,用户将获得 75% 的 USDC 抵押品和 25% 的 TITAN 抵押品。

重要的是,每次有人铸造 IRON,抵押品的 TITAN 部分都会被烧毁。如果有人赎回 IRON,就会铸造新的 TITAN 代币。

正如我们所见,整个机制虽然有点复杂,但应该可以工作 - 至少在理论上是这样。

现在,让我们看看导致 IronFinance 崩溃的事件是如何发生的。

事件展开

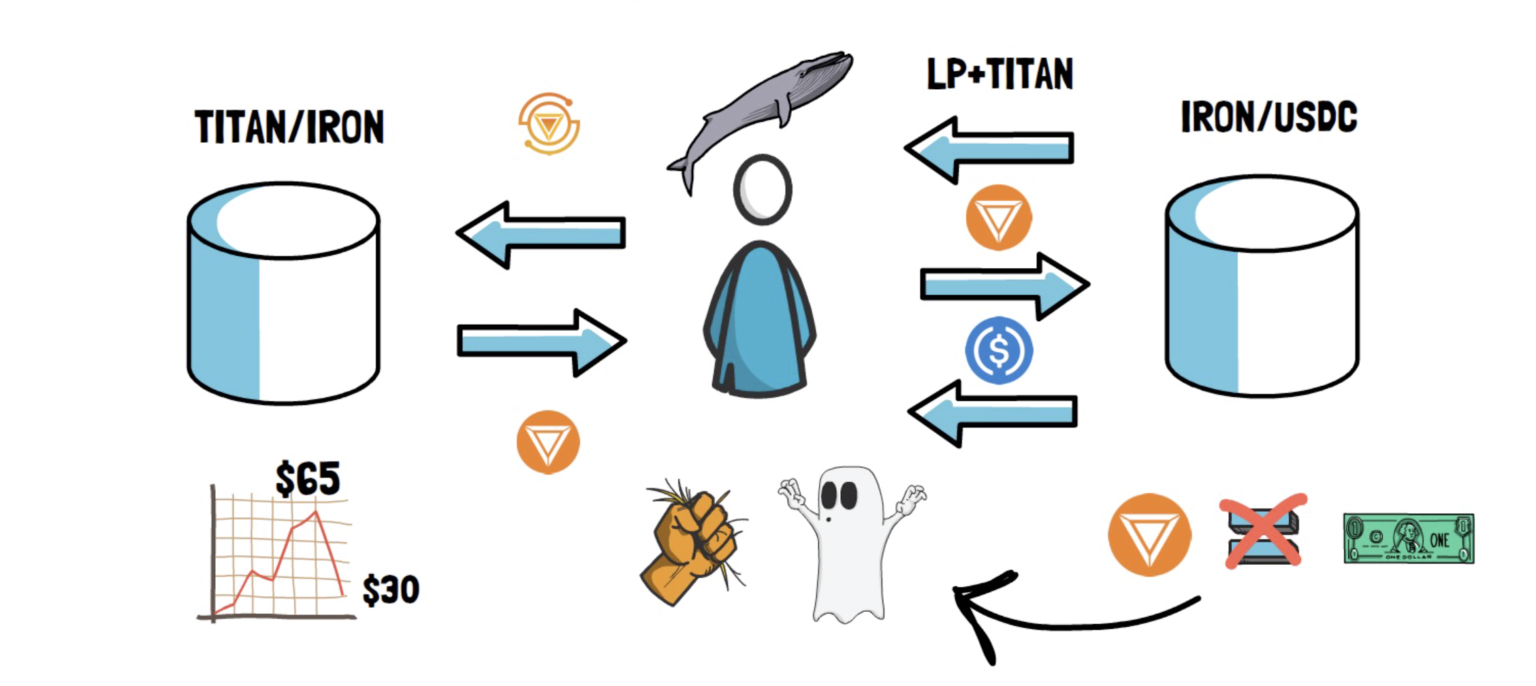

UTC 时间 2021 年 6 月 16 日上午 10 点左右,协议背后的团队注意到一些较大的流动性提供者(又名“鲸鱼”)开始从 IRON/USDC 中移除流动性,然后开始出售他们的 TITAN 来换取 IRON。而不是赎回IRON,他们通过流动资金池直接将其出售为 USDC。这导致 IRON 价格与美元价值脱钩。这反过来又吓坏了开始出售 TITAN 的 TITAN 持有者,导致代币价格从 65 美元左右跌至 30 美元左右2 小时。TITAN 的价格随后回升至 52 美元,IRON 完全恢复了挂钩。

虽然这一事件非常严重,但考虑到该协议有原生代币价值急剧下跌和 IRON 短期脱钩的历史,这还不算太糟糕。不寻常。

同一天晚些时候,一些鲸鱼再次上市。这一次不同。市场恐慌,用户开始大量赎回 IRON 并出售他们的 TITAN。由于 TITAN 价格大幅下跌,用于报告 TITAN 价格的时间加权价格预言机开始报告仍高于 TITAN 实际市场价格的旧价格。

这将创建一个负反馈循环,因为价格预言用于确定在赎回 IRON 时必须铸造的 TITAN 代币数量。

由于 IRON 的交易价格低于 1 美元,用户可以以 0.$90 的价格购买 IRON,然后以 USDC 的 0.$75 和 0. 赎回 25 美元的 TITAN,然后立即卖出 TITAN。这种情况为 TITAN 创造了一个死亡螺旋,将其价格推至几乎为 0,因为 TITAN 价格越低,需要铸造的 TITAN 代币就越多,才能对应正确的赎回资金数量。

接近 0 的 TITAN 价格暴露了协议中的另一个缺陷——用户无法兑换他们的 IRON 代币。团队后来修复了这个问题,用户能够从他们的 IRON 代币中取回价值约 0.75 美元的 USDC 抵押品。

不幸的是,TITAN 持有者并没有遭受“仅”25% 的损失,而是遭受了更大的损失。这也包括 TITAN 流动性提供者。

这是因为当 50/50 流动性池中的一个代币变为 0 时,无常损失几乎可以达到 100%。流动性提供者最终会从池中损失两个代币,因为非 TITAN 代币被售罄并且 TITAN 变得更少,并且价值较低。

这种情况暴露了 Iron Finance 机制的一个重大缺陷,导致了我们可以称之为 DeFi 中的第一次大规模银行挤兑。

与部分准备金系统的银行类似,在任何时候都没有足够的资金来覆盖所有储户,Iron Finance 协议没有足够的抵押品来覆盖所有铸造的 IRON。至少当用作总抵押品 25% 的 TITAN 代币在几分钟内变得一文不值时,情况并非如此。

Iron Finance 的惨败还向我们展示了为什么 DeFi 协议不应完全依赖人类协调,尤其是当激励措施在某些情况下与协议背道而驰时。理论上,如果人们只是在短时间内停止销售 TITAN,系统就会像以前一样恢复。在实践中,大多数市场参与者的驱动力是利润,协议中存在的套利机会使他们能够利用这种情况。这也是为什么所有 DeFi 协议都应该始终考虑最坏情况的原因。

经验教训

与 DeFi 中的大多数主要协议故障一样,总要吸取教训。

就 IronFinance 而言,有一些要点。

首先,我们必须始终考虑协议在最坏的情况下会发生什么。这通常涉及协议中使用的令牌之一急剧失去其价值。

当协议停止扩展并开始收缩时会发生什么?如果收缩比扩张快得多怎么办?

另一个必须始终完全理解的协议设计重要元素是价格预言的使用。他们会报告过时的价格还是被闪贷攻击所操纵?如果是这样,哪些底层协议机制依赖于这些预言机,以及它们在预言机遭到破坏时的行为方式。

下一个教训是,在池中提供流动性,其中至少一种资产可以降至 0,这意味着即使第二个代币没有失去任何价值,我们也可能损失几乎所有的资本。

另一个教训是,关注名人及其投资可能存在风险。强大的力量伴随着巨大的责任,不幸的是,即使只是提及某个协议或代币,也可能导致人们投资于他们不完全理解的东西——不要成为那个人,始终确保自己进行尽职调查。

高风险协议的一个良好指标是单产农业的极高 APR。如果某件事看起来好得令人难以置信,通常需要考虑一些风险。

最后但并非最不重要的一点是,构建算法稳定币很困难。我希望有一天我们可以看到一个功能齐全的算法稳定币与 USDT 或 USDC 进行大规模竞争,但这可能需要一些时间和数百次失败的尝试。如果你想成为这枚代币的早期采用者,很好,但请记住,数字并不在你身边。

接下来是什么

那么当谈到 Iron Finance 和算法稳定币时,下一步是什么?

目前,协议背后的团队正在计划对情况进行深入分析,以了解导致此结果的情况。

很难说 Iron Finance 背后的团队是否会决定修复现有协议的缺点并重新启动它。

从历史上看,失败协议的后续版本通常不如原始版本那么吸引人。 Yam Finance 就是这种协议的一个很好的例子。

IronFinance 倒闭后,仍有大量资本在观望寻找其他高风险机会。看看这个资本接下来会去哪里会很有趣。

那么您如何看待 IronFinance 的惨败?你看好算法稳定币的未来吗?